Fiscalité des particuliers

Cette nouvelle loi de finances contient-elle des dispositions concernant la fiscalité en matière de droit de la famille ?

Me Jérôme Cesbron : Outre l’entrée en vigueur au premier janvier 2021 de la baisse du droit de partage lors de la rupture d’une situation juridique (divorce, Pacs, séparation de corps) qui passe de 2,5 % à 1,8 % avant d’atteindre 1,1 % au 1er janvier 2022, trois mesures concernent le droit de la famille. Tout d’abord, une exonération temporaire de droits de donation est instituée sous réserve du respect des conditions suivantes : il s’agit d’une exonération de 100.000 € par donateur pour les donations en pleine propriété de sommes d’argent réalisées entre le 15 juillet 2020 et le 30 juin 2021 au profit de descendants, ou à défaut, de neveux ou nièces, sous certaines conditions.

La donation doit être consentie à un ou plusieurs descendants (peu importe leur degré) ou à défaut, à un ou plusieurs neveux ou nièces ; les fonds donnés doivent être employés par le donataire à la réalisation de l’une (ou plusieurs) des trois opérations limitativement énumérées par la loi : la souscription au capital initial ou à une augmentation de capital d’une petite entreprise européenne, exerçant une activité opérationnelle, au sein de laquelle le donataire exerce lui-même son activité principale (société translucide) ou une fonction de direction effective (société à l’IS) ; la réalisation de travaux de rénovation énergétique par le donataire dans le logement constituant sa résidence principale, dont il est plein propriétaire ou encore la construction de sa résidence principale par le donataire (et non l’acquisition).

Deuxième mesure : les versements en capital effectués dans les 12 mois suivant le jugement ou la convention de divorce ouvrent désormais droit à la réduction d’impôt en cas de prestation compensatoire mixte. Enfin, dernière mesure, la contribution aux charges du mariage est déductible du revenu de l’époux qui la verse, même lorsque le montant n’est pas fixé par le juge mais « spontané » ; les sommes sont imposables entre les mains de l’époux bénéficiaire.

Que faut-il encore retenir en ce qui concerne les aspects patrimoniaux ?

Me Louis Giordano : Au-delà des stricts contours des dernières lois de finances, impossible de faire l’impasse sur l’arrêt rendu par la Cour de cassation le 14 octobre 2020 en matière d’exonération partielle des transmissions de titres de sociétés (« pacte Dutreil ») et aux termes duquel la haute juridiction juge qu’une société holding dite « mixte », à savoir exerçant à la fois une activité civile (gestion de son propre patrimoine) et opérationnelle (animatrice de son groupe) peut être éligible au dispositif dont il s’agit, toutes autres conditions remplies par ailleurs, si l’activité d’animation est prépondérante au regard d’un faisceau d’indices tel que, notamment, la prépondérance de la valeur réelle des titres de ses filiales par rapport à celle de son actif social résiduel.

Et en matière de fiscalité immobilière ?

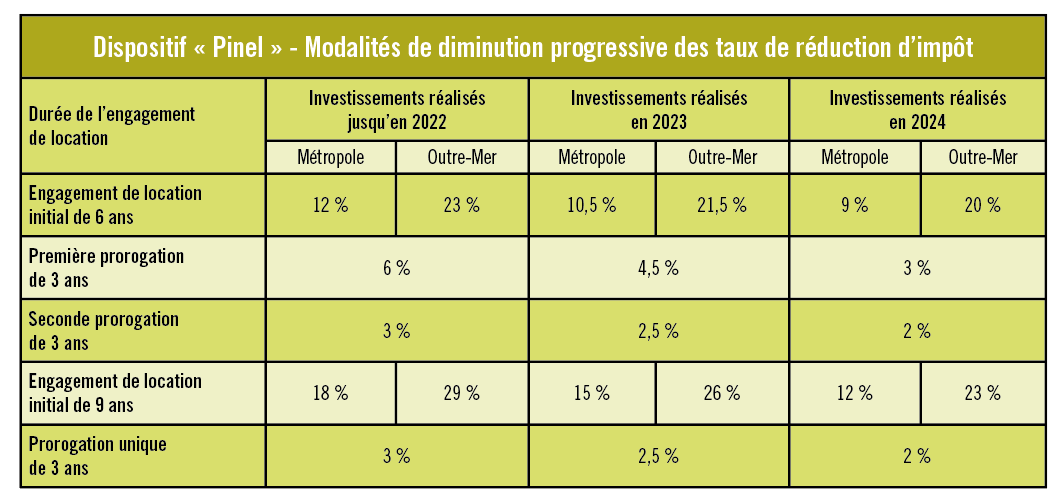

Me Jérôme Cesbron : Le dispositif « Pinel » est prorogé jusqu’en 2024, mais connaît, sauf quelques exceptions, une diminution des taux de réduction applicables (voir le tableau ci-dessous). Par ailleurs, le régime d’exonération des plus-values immobilières en cas de cession d’immeubles destinés au logement social connaît quelques aménagements pour les ventes conclues à compter du 1er janvier 2021. En cas de cession directement à un organisme en charge du logement social, le délai de l’engagement de construire est porté de quatre à dix ans. Par ailleurs, peu importe la qualité du cessionnaire, le montant de l’exonération est calculé au prorata de la surface habitable des logements sociaux que le cessionnaire s’est engagé à construire, par rapport à la surface totale des constructions mentionnées sur le permis de construire du programme immobilier.

Et concernant la taxe d’habitation ?

Me Stéphane Cadeau-Belliard : Serpent de mer des précédentes lois de finances, il sera à cet égard utile de rappeler que 2021 sera la première année de mise en œuvre de la mesure de suppression progressive de la taxe d’habitation qui se déroulera en trois temps avec une première décote de 30 % cette année, puis 65 % en 2022 avant une suppression intégrale qui devrait enfin intervenir pour tous les ménages en 2023. Attention toutefois, les résidences secondaires ne sont pas concernées…

{kind=link}

{kind=link}

{kind=link}

{kind=link}