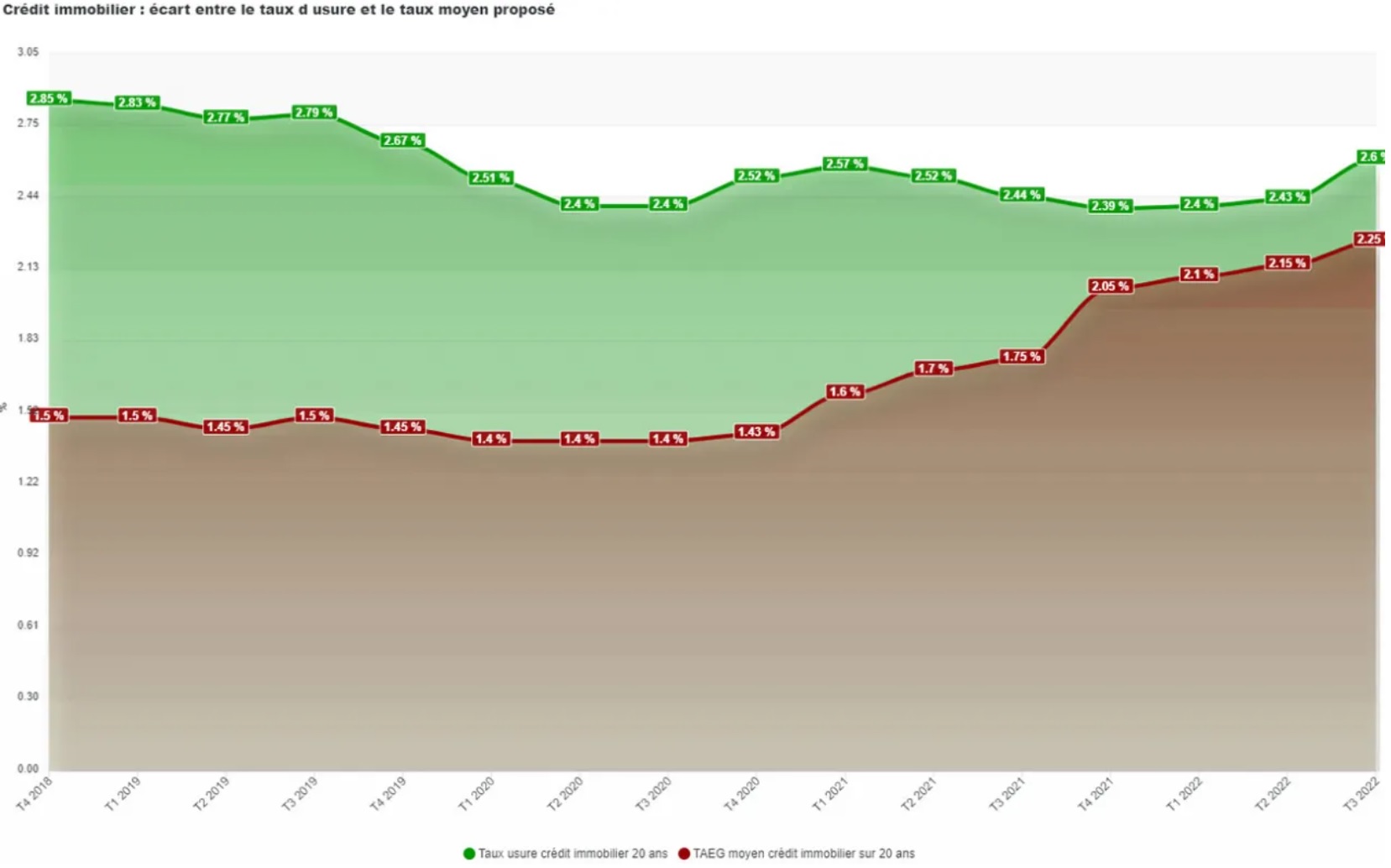

D’après une étude du Figaro Immobilier, les taux des crédits immobiliers dépassent le taux d’usure.

En effet, un plafond légal fixe un taux supérieur maximal tous les 3 mois. Ce dernier ne peut être dépassé par les banques. Cependant, ce dernier n’a cessé de diminuer alors que les taux de crédit eux, remontent.

Un prêt immobilier sur 5 est refusé en France à cause du taux d’usure.

Qu’est ce que c’est ?

Le taux d’usure est le taux de crédit (avec assurance et frais de dossier et de garantie) au-delà duquel les banques ne peuvent pas accorder de prêt. Les taux d’intérêt ayant augmenté brusquement et le taux d’usure n’ayant pas cessé de diminuer ces dernières années, l’écarte entre les deux s’est réduit.

Dans le cas d’une personne à risque, le taux d’assurance est plus élevée, et dans ce cas, l’écart entre le taux d’usure et le taux globale est vite dépassé.

Comment est-il calculé ?

Il dépend du type de prêt, du montant et de la durée. Pour le calculer, la Banque de France prend le taux effectif moyen pratiqué par les établissements de crédit durant le trimestre précédent, et l’augmente d’un tiers.

Le taux d’usure est modifié chaque trimestre. Depuis le 1er juillet 2022, le nouveau taux d’usure applicable est de 2,57%. Lors du précédent trimestre, il était de 2,4%. Or, le taux de crédit moyen lui, était de 1,51% durant les 25 dernières années, il est aujourd’hui de 1,09%.

Le problème étant que le taux de 1,51% ne tient pas compte des frais (garantie, dossier…) et du taux d’assurance.

Plus le profil de l’emprunteur est risqué (sport à risque, fumeur, âge, …), plus le taux de l’assurance est élevé.

…Et dans ces cas-là, l’écart entre le taux de crédit global et le taux d’usure est rapidement comblé voire dépassé. Ce qui oblige la banque à refuser la demande de prêt.

La conséquence…

Bercy ayant refusé de revoir le mode de calcul du taux d’usure, et la hausse trimestrielle de ce taux étant trop inférieure à celle des taux des crédits immobiliers, on peut craindre un blocage du financement de l’immobilier.

{kind=link}

{kind=link}

{kind=link}

{kind=link}